第五条 销售最大化,费用最小化,时间最短化(二)

费用最小化

1、费用的本质

请问、什么是“费用”?是不是有发票就能算作“企业经费”?

事实并非如此。即使有发票,如果与业务无关,就不应视作“企业经费”。严格地说,把私人花费当作企业经费是一种逃税行为,怎么样,大家被吓了一跳吧?

其实,我没有资格说别人。14年前我做过一次这种事、虽然只有那么一次,我把和家人一起吃鳗鱼的几千日元报销了。虽然那时我的事务所刚刚开业不久,公司里只有我一个光杆司令,但这件事将成为我一辈子的污点。

那么,和业务有关的就是“费用”吗?

的确,只要和业务有关,不管是直接还是间接,按照税法都应该算作“费用”。在企业经营与会计上,也常把这种费用视作企业经费。但是,请各位思考一下:费用的本质是什么?它是业务或工作真正需要的,甚至是为利润做出贡献的费用。这才是真正意义上的企业经费。否则,即使有发票,和业务相关,而且完全符合税法,其本质也不是“费用”。换句话说,假如没有这笔“费用”、利润和经营都不受影响,那么它本质上就不属于企业经费。有一位和我一起学习经营的社长说过,受大萧条的影响,公司不得不大幅度削减“费用”,于是他卖掉了社长专用的高级国产车。出差乘坐新干线也不再坐特等座,而改坐普通座。这位社长说:“现在我乘坐的是公司过去用来跑业务的普通国产车,没有任何不方便,出行也丝毫不受影响。新干线的普通座对我来说也够了。过去我竟然那么奢侈,真是惭愧,应该好好反省!”

我想,社会上的许多企业大概都在如此挥霍着大量“本质上并非企业经费”的“费用”吧。

我的老师常说“连干毛巾也要拧出一滴水”。京瓷公司的确是这样做的,它的销售费用、普通管理成本和同行企业相比减少约5%。因此,即使遇到大萧条,京瓷也能做到不亏损,无须解雇一个员工,能切实保障员工的未来。

总而言之,这场大萧条正是一个良机,让我们仔细审视自己的“费用”是不是“真正意义上的企业经费”、将企业重新打造得坚如磐石。

最后,需要注意以下两点。一是“吝啬”和“节俭”是两码事,不能不管不顾地削减费用。请各位绝对不要混淆这两个概念,否则经营将会出问题。二是如果乱花费用,就会给员工“社长嘴上说得好听,可还在乱买东西”的印象,社长在经营中就会丧失人格魅力。

不少经营者从未意识到自己为了寥寥数千或数万日元的费用,付出了多么昂贵的代价。

2.你赚了3倍的毛利吗

如果各位已经充分理解了上一节所讲“费用的本质”,接着就让我们看一看花多少费用才合适。即使是为利润做出贡献的“实质上的费用”,也不代表花得越多越好。

价值1000万日元的设备能产出多少利润?年薪500万日元的员工能贡献多少利润……

例如,一个年薪500万日元的员工努力工作,做出了与自己年薪相等的销售额,但这是不够的。

因为,销售额包括了生产成本。成本为50%的话,毛利就只有250万日元,这时企业已经亏损了250万日元。况且企业还负担着员工60万日元的社保费等费用,还要考虑今后给员工涨工资,所以必须赚取充足的利润,做好资金储备。有了利润自然需要纳税,所以还必须将税金赚出来。

因此,尽管毛利因行业不同不可一概而论,但粗略算一算,倘若一个员工一年不能赚出3倍于自己年薪的毛利,可以说对企业并没有贡献。同样,投人资金购买的机械设备如果没有赚出3倍的毛利,就可以断定这次投资是失败的。

顺便一提,我曾经读过一则报道,说都市银行的员工们必须“赚取5倍的毛利”,真是压力大啊。

在这里,我并非在强调必须赚取3倍于投入成本的毛利,而是想请各位在思考“这笔费用真的有必要吗?投资的效果好吗?”时,不妨问问自己:“是否能赚回3倍的毛利?”然后认真琢磨,实现费用最小化,这一步骤至关重要。

3.吝尚与节俭

“不浪费”“赚取3倍毛利”-经营者如果提出这些要求,很容易被员工看作精于算计,斤斤计较。员工或许会背地里议论:“我们的社长太精明了。”

“吝啬”和“节俭”是近义词,你们能分清两者之间的区别吗?

“吝啬”是即使有需要也不买,不肯花钱,只进不出,小气。

“节俭”是指对不需要的东西一分钱也不花,但是当有需要时,哪怕花一大笔钱也在所不惜。当然,这还要视公司的财务状况而定。

另外,“不虚荣”“不讲面子”也十分重要。常言道,企业最昂贵的费用是“社长的面子”,大家千万要注意。

有一次,我和老师一起去吃牛肉。店方拿来红酒单。我对高级红酒一无所知,于是兴冲冲地问老师:“您打算点哪种(高级)红酒?”

老师毫不犹豫地说:“请给我例牌红酒。”老师可是上了《总裁》特刊、每年仅分红就超过8亿日元的大富翁,可他却说:“这家店的例牌红酒又好喝,价格又实惠。”

人没必要讲虚荣。

老师常常若无其事地在“吉某家”吃牛肉盖饭,在“某诸拉面”店站着吃面。°听说他还请客户吃过麦当劳的汉堡包。

据说,老师的公司不但没借钱,还有1万亿日元的存款,即便如此,却仍然在使用二手机器,公司员工对这些机器还非常爱惜。这是因为老师心中有爱,珍惜宝贵的地球资源,爱护环境。

节约费用是对地球伟大的爱。

我想讲一件看似琐碎却很重要的小事。

这里所说的两家餐厅都是日本随处可见的普通快餐店。--译者注

每天吃晚饭前我都会喝一罐350毫升的发泡酒°,那是我一天中最幸福的时刻,一整天的辛劳在这一刻得到了舒

你很努力,干得真不错!” 缓与消解,同时这还是我慰劳和奖励自己的仪式:“今天

喝啤酒还是发泡酒完全是个人喜好,每个人的经济状况不同,选择喝哪种酒完全是个人自由,但对企业却另当别论。

企业的钱属于公有,并不属于个人。

企业的钱是员工勤俭节约,拼命缩减费用,争分夺秒地工作,全力提升业绩,长年累月“一个子儿一个子儿”地积攒起来的,是用于保护企业员工的公共财产。

雷曼冲击刚开始时,盛和塾的某前辈的企业营收仍然达数百亿日元,利润丰厚,内部留存金也高达几十亿日元,十分充足。他教育我们:“你们在削减费用时,做到连家里晚饭吃几个菜也反复掂量了吗?要做到这种程度才行。”

当时我感到十分震惊:“有必要做到这个地步吗?”然而,如果不具备“连干毛巾也要拧出一滴水”的心态,就不可能真正做到削减费用。

日 日本一罐350毫升的啤酒约为220日元,而发泡酒为150日元。-译者注

原来如此,如果做不到全神贯注,关注细节,就无法像前辈一样,让企业持续稳定地发展,员工安心地工作。让我们培养“从小处省起”的意识。

4.擒贼搓绳

“等捉到了贼才准备绳子,贼岂不是溜走了?还是应该提前准备好绳子!”

然而事实并非如此,我们应该“捉到了贼再准备绳子"。

这是老师一贯以来对待设备和资金投入的态度。他对于轻率地投资设备、增加人员非常警觉,因为这会增加企业的固定成本,增加经营风险。

企业一旦进行设备投资,花出去的钱便是“确定”的。但可悲的是,与之相应的销售额却只是“预估”的。

就连丰田公司都踏踏实实地长期遵守“擒贼搓绳”这一铁则。可惜近几年丰田公司对市场估计错误,竟然开始“投资先行”,结果在大萧条中连续两年陷入亏损的境地,前任社长也因此引咎辞职,并感叹自己“应该反省,在经营中没有遵守‘擒贼搓绳’的原则”。

在盛和塾中,经常有塾生问:“假如遇到一个千载难逢的机会,不投资岂不是会错失良机?”对这样的疑问,老师的回答总是“NO”。

老师说:“如果一定要投资,就用自有资本(企业内部存下的利润)投资。”也就是说,为了将来能够及时抓住突然出现的机会,平时要扎扎实实地盈利,老老实实地交税,将剩下的钱存起来,作为企业内部留存。如此一来,一旦机会出现,我们便能果断出手。

自从学习了“擒贼搓绳”理论后,我立刻将它运用在公司的设备、人员、费用方面的投入上。2009年5月底,我在公司的全体会议上向员工们公布了当月核算的业绩,多亏了他们,在如此萧条的大环境下,公司的“收益性”和“安全性”这两个企业最关键的指标依旧十分稳固,这真的要感谢老师。

5.投资设备的时机

上一节讲了“擒贼搓绳”原则,有的人可能会质疑:“按照你这么说,在存够钱之前,企业就什么都做不了了?”我在这里对此稍做补充说明。

首先请各位明白,“擒贼搓绳”并不意味着不能贷款。我们只需要注意当通过借贷进行设备投资时,务必将年度还款额控制在“税后利润+折旧费”的范围之内。

贷款的年度还款额<税后利润+折旧费这样就能将还款额控制在安全范围内。还有“折旧费”可以用作三种用途。(折旧费并不以实际现金体现,而是在数字核算中多出的金额,因此这里讲的折旧费的用途是指这些账而上多出来的金额的用途。)

用途1:作为企业经费花掉。

用途2:用于偿还本次购买设备的借款。

用途3:存下来,当本次购入的设备变旧后,用于购买新设备。

经营者一般都会认为用途2比较合理,不过我也见过一些经营者糊里糊涂地把多出来的钱当作企业经费花掉,导致企业经营险象环生。

老师选择的自然是用途 3--把钱仔细地存起来,用于将来更新设备。这样企业不至于出现资金周转不开的现象,这真是坚如磐石的经营。

通过贷款进行设备投资,还有一个要诀。

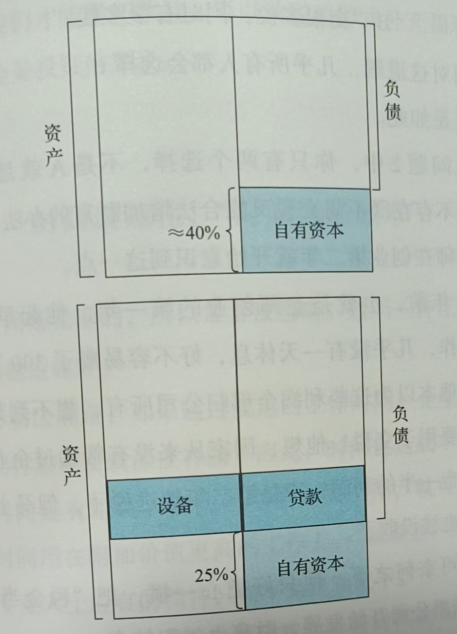

当厂房或机械设备增加时,借款也相应增加。因此,作为企业健康诊断书,资产负债平衡表就会受到影响,即只要设备资产增加,债务就会相应增加。

请看下面两图的上图,自有资本占资产总额近40%。然而,假设进行了设备投资,自有资本就会如两图的下图所示,占比跌到25%。按照自有资本不得低于30%的标

准,这个企业的财务体质已经出现风险。

进行设备投资后,资产负债表中的自有资本比例至少应该保持在30%,如果可能应尽量保持在50%以上。

≈40% 自有资本

设备 贷款

25% 自有资本

6.税金也是费用

虽然有些唐突,但还是请你回答下面的问题。问题1:A“你愿意交税吗?”

B“你想要钱吗?”

负债

负债

资产

几乎人人对A的回答都是“不愿意”,而对B的回答都是“当然想要”。

问题2:A“完全不交税,也没有钱。”

B“交很多税,同时有很多钱。”面对这道题,几乎所有人都会选择B。正是如此。

在问题2中,你只有两个选择,不是A就是B。这个世界不存在既不需交税又能合法增加财富的办法。

老师在创业第二年就开始意识到这一点。

50年前,也就是老师创业的第一年,他起早贪黑,拼命工作,几乎没有一天休息,好不容易赚了300万日元利润。他本以为这些利润全部归公司所有,想不到其中的一半竟要用于交税!他想,国家从来没有帮助过企业,凭什么分走一半的利润?于是第二年他逃税了,但马上被发现,钱也被没收了。

无可奈何之下,他只好把心一横,把“税金当作费用”,结果公司开始发展,财富也越积越多。

当遇到雷曼冲击这百年一遇的大萧条时,在我们公司的客户中,凡是认认真真、老老实实交税的企业都稳如泰山。

盛和塾的资深前辈告诉我:“税金是投资的源泉。”资产对这一点我深有同感。交税并不是企业单方面的付出。税金将以青少年教育、道路桥梁建设、医疗、企业补助等各种社会福利形式返还给我们。有了这些公共基础建设,我们才能提高效益,再以纳税的形式补充福利。所以,税金是投资的源泉。

时间最短化,“时间也是成本”

时间是无形的,所以常常被忽略。做同一件工作,时间当然越短越好。

劳动法规定,如果超过规定的工作时间,企业就要向员工支付加班费或深夜补贴。因此,时间也是成本。

时间是有限的。假如能尽早完成工作,就可以把多余的时间用在附加价值更高的工作上。“赢取客户的满意”才是专业人士应有的精神,而不是只知蛮干。

京瓷公司用下面的公式计算“单位时间附加价值”,一目了然地向员工展示经营成绩:

收入一费用(除人工费外)

每小时附加价值=全体员工的总劳动时间

简单地说,就是从收入中减去“人工费”之外的所有成本,得出附加价值,再除以全体成员的总劳动时间,得出结果。

同样产出100万日元附加价值,劳动时间越长,“每小时附加价值”越低。反之,完成工作所用的时间越短,每小时附加价值的数值就越高。因此,这个数值自然是越高越好。

同时,人人都知道自己的平均时薪,只要将这一“时薪”和“每小时附加价值”对比,就能估算出公司业绩的盈亏,也能看出自己的工作是否对得起自己的薪水。

顺带说明一下,个人“时薪”,就是用自己一年的总收入(总薪水)除以自己在这一年中的总劳动时间。

吝尚与节俭

时间最短化,“时间也是成本”

时间最短化,“时间也是成本”

时间最短化,“时间也是成本”

天生具有强烈的开拓意识。可一旦到了第二代、第三代,经营者往往坐享其成,比较缺乏开拓意识。有了客户就必须“维护”,但客户绝对不是靠“维护”而得的。